这几年烂尾楼激增,曾经被大力推广的“商品房预售制”,也变得臭名昭著,人人喊打。

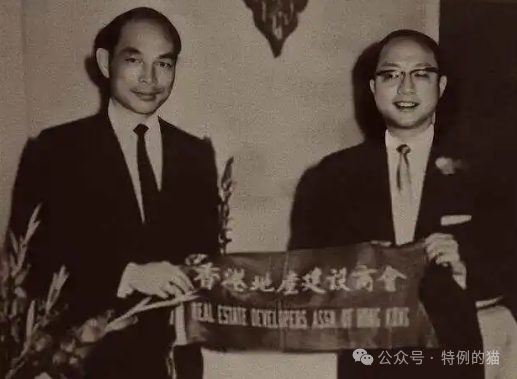

“商品房预售制”是霍英东发明,因为霍老对祖国贡献比较多,很多人在感情上很难接受,更愿意把黑锅丢给李嘉诚。

但根据相关资料,“楼花”是在1953年底,由霍英东于香港油麻地新楼建案时,第一次出现。

霍老首创房子动工兴建前,先交订金、分期付款的方式,犹如开花(付钱)结果(建成),故称“卖楼花”。

霍老发明“楼花”的本意并不差:当时香港房价高昂,许多民众买不起房子。

采用预付款的方式,既能让地产商提前收集资金盖房,又能让居民用优惠价买到房子。

01

从执行上看,兼顾了双方利益,卖方和买方都觉得这个制度好,后来也被李嘉诚推广到内地。

谁知“楼花”到了内地后,却出现很有意思的一幕:

香港的预收款,有专门的机构监管,防止开发商或其他部门挪用;而大陆引进了预收款,却没引进对应的监管制度。

烂尾楼频发以后,都在骂李嘉诚,也有人骂霍英东,说资本家良心太坏,然而他们该背锅吗?

他们名下的房地产公司,怎么没爆出烂尾楼?

古人说“橘生淮南则为橘,橘生淮北则为枳”,商品房预售制变成现在这样,是一个香港商人能决定的?

当前大陆的商品房预售制度,和香港的几乎是两种版本:我们这边是让购房者单方面承受巨大风险,买卖双方严重不对等。

开发商在交付前,就已经收取了全部预售款,风险和压力被提前转嫁到了购房者身上。

一旦项目存在问题,购房者就面临着延期交房甚至烂尾、房屋质量有问题、配套设施虚假宣传等不可预知的重大风险。

而且就算发现踩雷了,债务也变成银行的,如果断贷就会违约,根本不敢轻易尝试。

02

按照相关规定:我国商品房预售项目,应当在指定监管银行,开设专用账户,预售房款存入该账户。

这个账户由政府管理机构、监管银行与房企三方共同监管。

但在实践中,预售资金有多少能进入监管账户?

就算进了监管账户,挪用和提取由谁来监管?

更恶劣的是,商品房预售制还助长了房企高杠杆、高风险开发模式。

企业只需筹集小部分资金,后续通过银行贷款、代建单位垫资、收取全额预购房款等方式,虚构资金宽裕假象,不断去滚动资金。

一旦出现市场风险事件和预期不良等情况,就会导致资金链断裂、工程烂尾项目搁置。

不仅给地方政府带来很大压力,也给普通购房者造成了极高的风险和严重的后果。

房子出现烂尾后,购房者是“叫天不应,叫地无门”,不但房财两空,还会倒欠一屁股债。

而且由于楼市与经济形势的变化,很多机会窗口都在流失。

03

过去房地产高歌猛进,“房价如同年龄永不回落”的神话流传全国,上车越早,价格越低。

极端的时候,哪怕晚了一天,房子就涨了几十万,那时通过预售提前买房,很多人大大减轻了购房款。

而且当时市场对房价未来看好,开发商“借新还旧”的把戏玩的下去,烂尾楼不多,踩坑机会少。

在房价上行周期里,预售对购房者而言,是收益大于风险,搏一搏的赢面很大。

但在房价下行周期,市场对房价走势看空,现在的价格和两年后的价格相比,极有可能是买贵了。

市场不相信房价还能涨,开发商“借新还旧”的把戏破产了,往往想着捞一笔就走,极大增加了烂尾楼概率。

当前房价的形势如何,大家都看得到,对购房者来说,现在还搞预售,风险远远大于收益。

预售制玩不下去,被现房销售取代是迟早的事情。

但阻力在哪呢?敏感的不提,老猫提一个能提的:银行。

04

对银行而言,有没有预售,就是把钱借给购房者,还是借给开发商的区别。

表面看都是借钱,其实借给不同对象,承担风险截然不同。

借给购房者,成百上千的居民摊一个项目的债务,力分则弱。

一个人断贷还有其他人,银行承担的风险很小。

借给开发商,成百上千亿的资金,全部集中到几个老板头上。

一旦项目失败老板失踪,就成了收不回的烂账。

因此在银行的角度来说,它肯定是希望预售,毕竟预售制能最大程度保证它的安全。

此外,对开发商来说,它肯定会想办法进行游说,证明预售制的好处,理由老猫就能编几个:

取消预售制,意味着开发商要承担更多资金成本和风险成本,这些成本肯定会通过销售,转嫁给购房者。 到时候的局面,是房价继续上涨,风险继续加大。

对于自有资金不充裕的房企,如果没有预售制的加持,将会资金周转困难,无法提供足量资金进行建设,开发能力会降低。

所以,不应该把“取消预售制”当成房地产业的转型方向。

05

而且我看新闻,类似理由已经有人提了,显然是决心打一场阻击战,维护他们的利益。

楼市买涨不买跌,对于个人来说,如果没有涨价预期,到手就是浮亏,宁愿等进一步降价。

“人同此心,心同此理”,对楼市持观望态度的人越多,房子就越不好卖。

而房价一旦下滑,进而刺激原来观望的人继续观望。

一套房子,半生债务,个人谨慎点是应该的,但对楼市来说,大家都谨慎就麻烦了!

现在房价被看空,各种“利好”天天送,“刚需”却越来越少,市场越来越难做。

房价崩的这么快,真不能全赖人口与供求,毕竟那是长期因素,不会立刻反馈到市场。

现在的问题是信心不足,在“谨慎观望”的过程中,许多原本的“刚需”就这么消失不见。

06

经济学中经常出现“预言的自我实现”,既然市场都不看好房价,房价肯定起不来。

舆论反复提醒,要防止房价大起大落,其实就是防止“大落”,大起是不可能大起的。

别说经济进入下行周期,就从人口周期来看,房价大起的机会早就没了。

但房价大落的危机,却如高悬头顶的达摩克里斯之剑,随时都会掉下来。

前阵子推出的“三支箭”等重磅利好,也是建立在不降价的基础下,帮房企卖掉房子,实现资金回笼。

这些利好的实质,是暂时给房企供血,让它们的资金链不要断裂,延长卖房周期,等待市场回暖。

只要接盘侠肯下场,市场就能回暖,等房价上来了,一切问题就都解决了。

无论如何,就是不能引起房价的踩踏效应,防止系统性结构性的金融风险,最终冲击整个经济大局。